![]()

Inversión en Startups en la CAM en 2022

Tras un año 2021 que ha marcado un hito en el mercado de Capital Riesgo en Madrid y España en general, principalmente por el volumen de inversiones ejecutado, se prevé en el 2022 un ligero enfriamiento en el sector, como consecuencia de las circunstancias macroeconómicas y geopolíticas, que muy probablemente impedirá que se lleguen a alcanzar las cifras registradas en 2021.

Análisis basado en los datos del Observatorio de Startups – Fundación Bankinter

En lo que llevamos de año se han cerrado en la Comunidad de Madrid un total de 87 operaciones, por un valor total de €681,5M. Comparado con el año anterior, este importe representa una disminución de 30% en relación con los datos de 2021, aunque por número de operaciones se está un 16% por encima del año anterior.

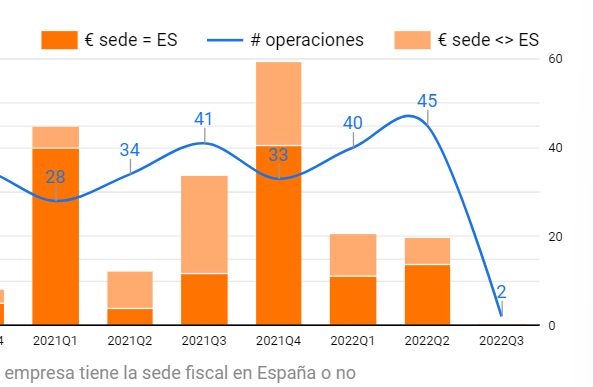

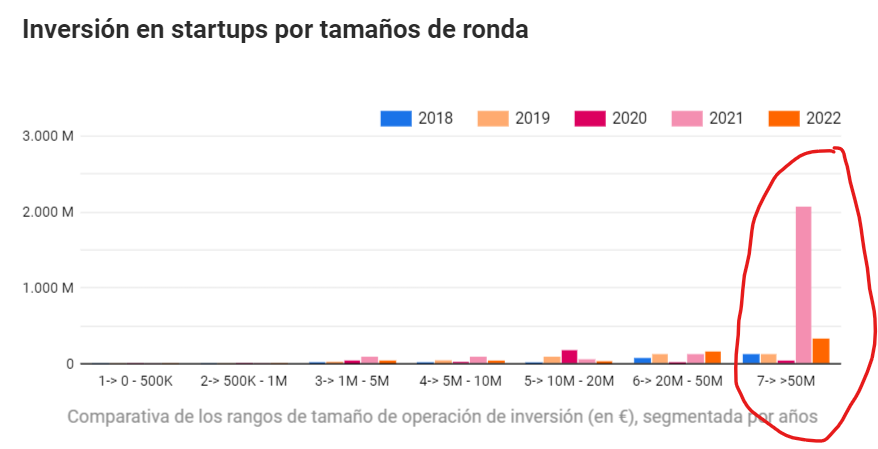

Si nos fijamos en la evolución trimestral de los datos de inversión, vemos que durante el año 2021 el primer y cuarto trimestre fueron muy positivos y atípicos en términos de volumen de inversión y no así por número de operaciones (Gráfico 1). Esto nos indica que estos trimestres estuvieron influenciados por operaciones de gran tamaño (llamadas Megarrondas), las cuales tuvieron un peso significativo en el volumen de inversión histórico alcanzado durante el 2021, como se puede observar en el Gráfico 2.

Gráfico 1: Evolución Volumen de Inversión CAM 2021-2022 por trimestres

Gráfico 2

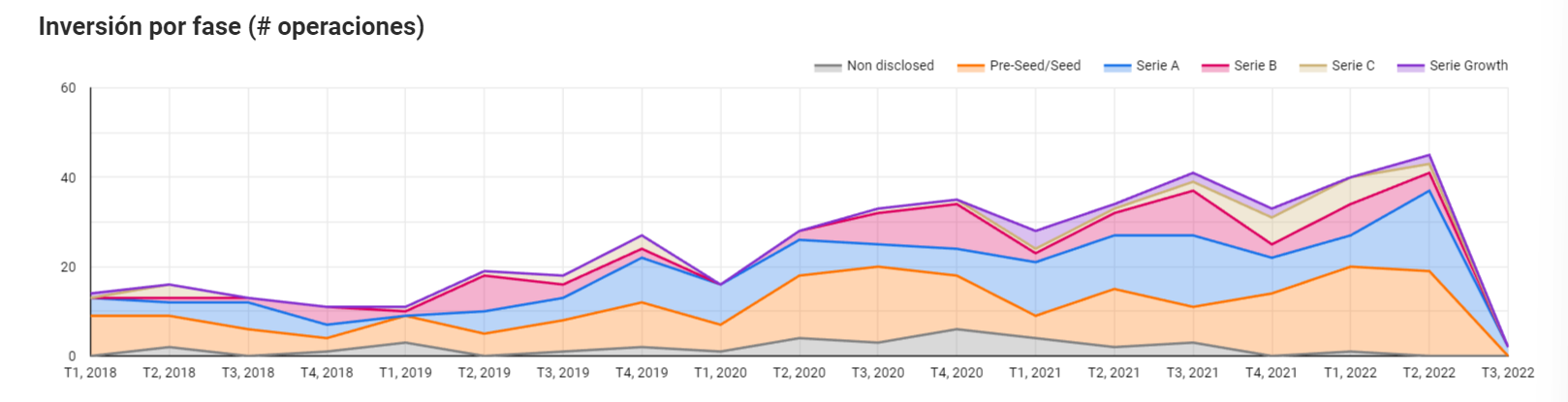

La evolución de las inversiones por fase de inversión y número de operaciones nos indican que cada vez se dan más operaciones grandes en el mercado (por encima de la fase semilla o Seed), siendo las operaciones de la Serie A las que más vienen incrementando su peso dentro del total de operaciones (Gráfico 3).

Gráfico 3

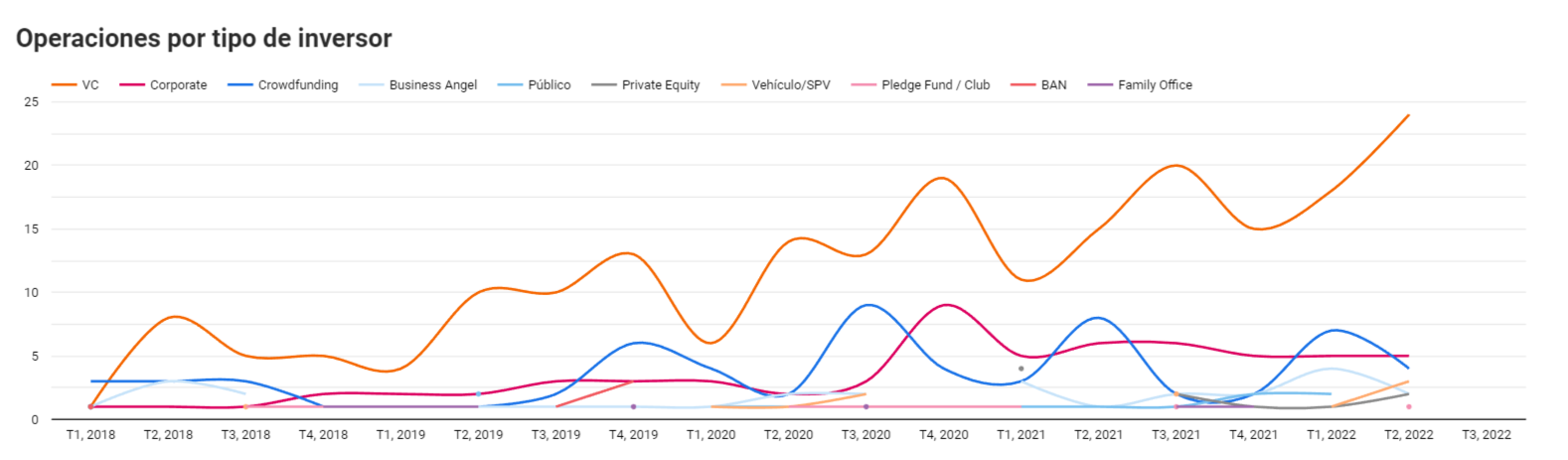

Si tomamos en cuenta el tipo de inversor, los más activos por número de operaciones y volumen de inversión siguen siendo los fondos de Capital Riesgo, con una cuota mayor al 50% en ambos indicadores (Gráfico 4).

Gráfico 4

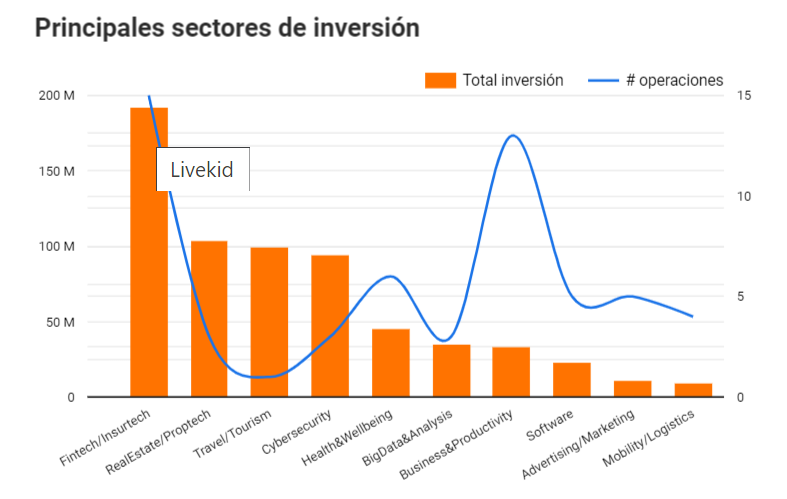

Los principales sectores de inversión durante este primer semestre del año han sido: Fintech/ Insurtech, Proptech, Turismo y Ciberseguridad, los cuales representan más del 60% del valor total de las inversiones del periodo (Gráfico 5).

Gráfico 5

Estas han sido las 15 principales operaciones que se llevaron a cabo en el sector (Gráfico 6). Las 5 primeras corresponden a la categoría de Megarrondas u operaciones que superaron los 50 millones de Euros.

Gráfico 6

Expectativas de cara al segundo semestre de 2022

Se espera en el segundo semestre una ralentización en el nivel de actividad, tanto en volumen como en número de operaciones, debido a la incertidumbre del entorno macroeconómico a nivel internacional (inflación, tipos de interés, recesión, cadenas de suministro, etc.) y los conflictos geopolíticos que pueden seguir afectando negativamente a la economía.

A principios de año ya pudimos observar uno de los primeros efectos de esta incertidumbre en los mercados a nivel de las valoraciones de las empresas, con muchos fondos internacionales reevaluando a la baja el valor de sus carteras de inversión, tales como Tiger Global o Softbank.

Creemos que esta incertidumbre afectará más a las valoraciones de las compañías pero no tanto al número de operaciones que se vayan a cerrar, ya que los Fondos de Inversión tienen aún mucho dinero disponible para invertir (Dry Powder) y consideran que es justamente en la fase baja del ciclo en donde es más interesante invertir para encontrar a los próximos Google o Facebook.