Los gestores de los antiguos corrales de comedias de Madrid desarrollaron una estrategia de creación de valor a largo plazo y un sistema de gestión estratégica muy novedosas para la época

Gracias a la decisión que se tomó en 1708 de conservar los libros de cuentas en la contaduría, hoy estos libros son una riquísima fuente de datos sobre diversos aspectos de la vida teatral de la primera mitad del siglo XVIII: ofrecen una ingente cantidad de datos financieros que permiten analizar la evolución del negocio teatral en función del éxito económico de dichas fechas, obras, corrales y compañías.

Este fue el objetivo de dos investigadores de la Universidad Autónoma de Madrid (UAM) en una investigación publicada en la revista UCJC Business & Society Review que analiza los libros de cuentas del negocio teatral de los corrales de comedias en el período de 1700-1744 conservados en el Archivo de la Villa de Madrid.

Ambas fechas señalan, respectivamente, la causa primera y la consecuencia última de la revolucionaria gestión estratégica de los dos corrales de comedias que funcionaban en Madrid, el del Príncipe y el de la Cruz a través de sus libros de cuentas. Aparte de ser un fenómeno cultural de evidente transcendencia, el teatro del Siglo de Oro español era un negocio muy rentable.

El método que llevaron a cabo los investigadores para este estudio se fundamenta en la revisión de las fuentes documentales y de los libros de contabilidad conservados en el Archivo de la Villa, así como de las obras de los británicos John E. Varey y Charles Davis que estudiaron desde otro punto de vista estos documentos.

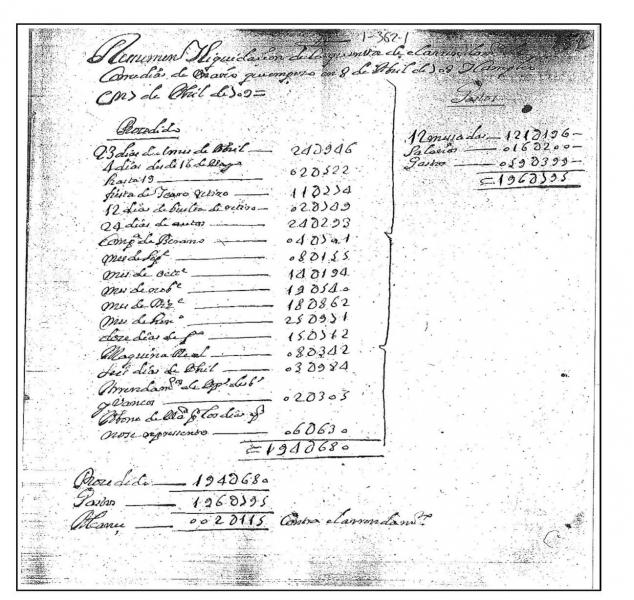

Cuenta de Gastos e Ingresos publicada en el Libro de cuentas del Corral de la Cruz (temporada 1708-1709) / Gutiérrez Ponce y Chamizo-González

Gestión estratégica

La investigación de los libros de cuentas ha demostrado la importancia que tuvo la gestión estratégica de los antiguos corrales de comedias para su supervivencia y el incremento de los ingresos del negocio teatral en Madrid.

Además, dichos libros reflejan el paso de una gestión privada a una gestión pública del negocio teatral a partir de 1712 y con ello un cambio crucial en la visión temporal del negocio y, en consecuencia, en la definición de la estrategia.

Al mismo tiempo, los libros de cuentas resultaron ser un importante instrumento de supervisión y de gestión de la estrategia teatral basada en los clientes futuros y en la innovación de un nuevo producto: las comedias espectaculares.

“A la vez se ha demostrado que la diferencia entre la gestión privada de los arrendadores y la gestión pública por el ayuntamiento radicó en la dilatación del horizonte temporal del negocio, que permitió acometer fuertes inversiones con un amplio periodo de recuperabilidad”, detallan los autores.

De cada corral de comedias, los comisarios gestionaban un libro de cuentas y disponían de un conjunto de indicadores comunes que posibilitaban el benchmarking. Es decir, además del área financiera, se manejaban indicadores no financieros y relacionados con otras áreas o perspectivas (clientes, procesos, innovación, crecimiento) de dichas organizaciones.

“Los libros de cuentas —comentan los autores— nos muestran que los corrales de comedias contaban con sistemas de información financieros, de costes y de control de gestión bien organizados, y con herramientas de apoyo a la toma de decisiones como el Cuadro de Mando Integral (Balanced Scorecard) que pueden explicar el éxito conseguido”.

Cuadro de mando integral

Esta investigación ha demostrado que tanto en los libros como en la organización de los corrales se definieron indicadores de desarrollo, innovación y aprendizaje con el objetivo de mejorar y crear valor económico y social.

En este sentido, para recuperar más rápidamente las inversiones se analizaron los procesos y se identificaba una completa cadena de valor que comenzaba con el proceso de innovación de una nueva comedia y concluía con el proceso operativo de representar la obra ante el público.

Por lo tanto, los libros de cuentas son mucho más que un conjunto ordenado de cifras y datos, y evidencian cómo los gestores públicos de los corrales disponían de un Cuadro de mando Integral para la gestión de otros activos no financieros: la gestión del personal, la innovación teatral o la satisfacción del cliente o público.

“En este sentido, los libros de cuentas no sólo han tenido como propósito la medición, registro e interpretación del capital de una organización pública o privada, sino que facilitan información transversal y de interés para áreas de conocimiento como la economía, la historia, la sociología o la literatura”, concluyen los autores.

Referencia bibliográfica:

Gutiérrez Ponce, H.; Chamizo-González, J. 2021. Theatre business strategy in Madrid’s “corrales de comedias”: What we learn from the account books and other documentary sources (1700-1744). UCJC Business & Society Review 18 (3): 126-191.