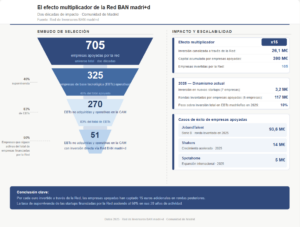

![]()

Trabajando sobre el «Term Sheet» para la ronda de inversión (2/2)

En el post anterior, analizamos la importancia del “Term Sheet” en el proceso de búsqueda de inversión. Recordemos que el TermSheet es una carta de intenciones que recoge de manera resumida todos las condiciones clave para que un inversor realice su inversión en la startup. En definitiva, es una oferta de inversión, pero no es vinculante, sólo recoge una serie de términos indicativos que servirán de punto de partida para la negociación de la operación de inversión.

En el post anterior, analizamos la importancia del “Term Sheet” en el proceso de búsqueda de inversión. Recordemos que el TermSheet es una carta de intenciones que recoge de manera resumida todos las condiciones clave para que un inversor realice su inversión en la startup. En definitiva, es una oferta de inversión, pero no es vinculante, sólo recoge una serie de términos indicativos que servirán de punto de partida para la negociación de la operación de inversión.

En la anterior entrega, os facilitábamos un “Term Sheet” para uso del emprendedor, y os prometíamos que en esta segunda, nos adentraríamos a analizar un modelo de lo que sería un “Term Sheet” de un inversor. Pues vamos a ello.

Aquí podéis descargar el modelo, que proviene de un Lead Investor. En el post anterior analizamos cuatro elementos del Term Sheet: el Régimen de Transmisión de Participaciones (Drag Along y Tag Along), la Cláusula de No Competencia, el Plan de Opciones para empleados y los Gastos de la Operación. Ampliemos ahora con otros aspectos clave que vemos en este modelo:

- En la primera página se fija Valoración Pre-Money, formade entrada (Ampliación de Capital; o Préstamo Convertible) y cómo queda el cuadro de accionistas de la empresa o “Cap Table”, en el momento previo y posterior a la operación de inversión.

- La Cláusula de Anti-dilución, que evita que el inversor se diluya en posteriores ampliaciones de capital bajo escenarios concretos. En este modelo, se dice que se aplicará cuando se realicen ampliaciones por debajo de la valoración pre-money a la que ha entrado el inversor.

- Permanencia y Exclusividad de los socios fundadores, unido a un esquema de devengo de las acciones en el tiempo que en este modelo, y de manera estándar, se establece en 4 años. De tal manera, que paradójicamente ahora pasas a tener que “ganarte” de nuevo las acciones de las que hasta ahora eras ya titular, con tu permanencia en el proyecto durante 4 años. Además, aquí se establece un “Cliff” que significa que si abandonas durante el primer año, no se te devengaría nada, y te irías con el 0% de tus acciones en la compañía.

- Derecho de Liquidación Preferente, esta es un derecho por el que un inversor puede, en caso de que se cumplen ciertas condiciones, mejorar su derecho económico. Por ejemplo, en este modelo, se establece que el inversor percibirá dos veces la cantidad invertida en un evento de liquidez (esto es una venta de la empresa, por ejemplo) que se produzca por debajo de la valoración pre-money a la que habían entrado los inversores.

- Derecho de información y nombramiento de uno Consejero en el “Board of Directors”, o “Consejo de Administración” por parte del inversor para que represente sus intereses.

- Derecho de Veto sobre Materias reservadas. Esto consiste en que el inversor debe dar el visto bueno para la toma de decisiones de la empresa en las materias que se incluyen en el modelo y que se denominan “materias reservadas”. Aquí encontramos aspectos como:

- El otorgamiento de poderes generales

- Constitución, venta, liquidación, etc. de filiales

- Principales decisiones en cuanto a gestión de procedimientos judiciales

- Realización de inversiones por importes superiores a determinada cantidad “X”

- Operaciones que supongan aumentar el nivel de la deuda financiera neta en determinada cantidad a definir

- Aprobación del Presupuesto Anual

- Otorgamiento de garantías en relación con la Compañía por importe superior a determinada cantidad a definir

Como es habitual, esta oferta de inversión se establece por un tiempo de validez determinado, que además se suele hacer coincidir con un periodo de exclusividad de negociación, y condicionar a completar una Due Diligence satisfactoriamente (Técnica, Financiera, Legal, Mercantil, Fiscal y Laboral).

Recordemos que tras la firma del Term Sheet, el siguiente paso del proceso del fundraising será desarrollar e incluir todo este contenido en el Contrato de Inversión o Pacto de Socios correspondiente, esto es lo que estudiaremos en el siguiente post.

Recuerda, no estás sólo en este proceso de fundraising. Si crees que podemos ayudarte, no dudes en contactarnos a la Red de Inversores BAN madri+d y estaremos encantado de intentarlo. Podrás hacerlo a través de este correo. Happy fundraising, y a por todas!