![]()

Inversión en startups de la Comunidad de Madrid: Tercer trimestre de 2025

Resumen

El aumento del tamaño promedio de las rondas y el máximo histórico de inversión anual en startups con sede principal en la región alcanzado por las rondas de menos de 250 M€ confirman la importante reactivación del ecosistema de financiación de startups en la Comunidad de Madrid desde los máximos de 2021.

El importe medio de las rondas en la Comunidad de Madrid ha aumentado hasta la fecha en 2025 en un 260% respecto a 2024, pasando de 3,3 M€ a 8,7 M€. Los inversores internacionales, presentes en el 30% de las operaciones, vuelven a representar porcentajes superiores al 60% de la inversión. También los inversores corporativos incrementan su actividad con más de un tercio de la inversión. Como resultado del crecimiento de las inversiones en los últimos años, el valor total del ecosistema madrileño de startups es el más alto a nivel nacional.

Evolución trimestral de la inversión

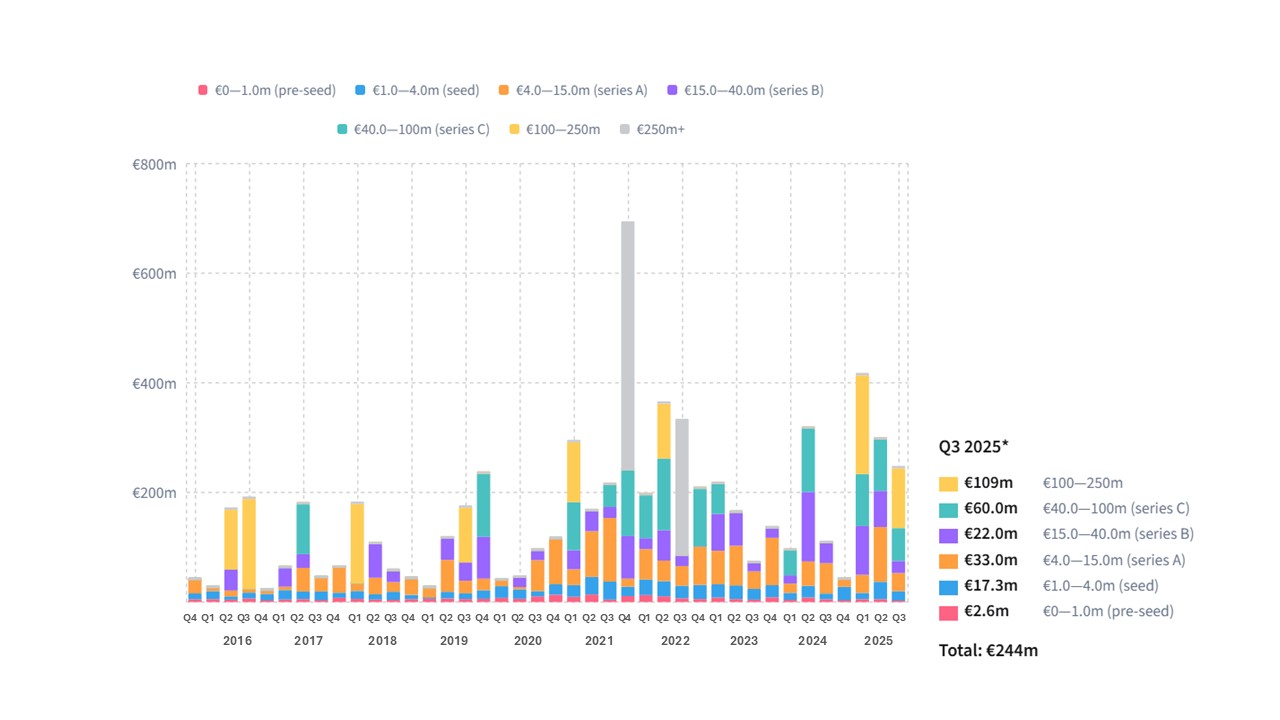

Con 244 M€, la inversión trimestral en startups fundadas o con sede principal en la Comunidad de Madrid ocupa la 13.ª posición en la serie histórica. Destaca en este trimestre la ronda de Lingokids de 102 M€ y por ser el periodo de toda la serie con el mayor porcentaje de inversión procedente de inversores de otros países europeos (60%). Teniendo en cuenta sólo las startups con sede principal en la región, el importe trimestral es de 135 M€

Evolución trimestral de la inversión en la Comunidad de Madrid

Fuente: Plataforma de Startup Radar madri+d en Dealroom

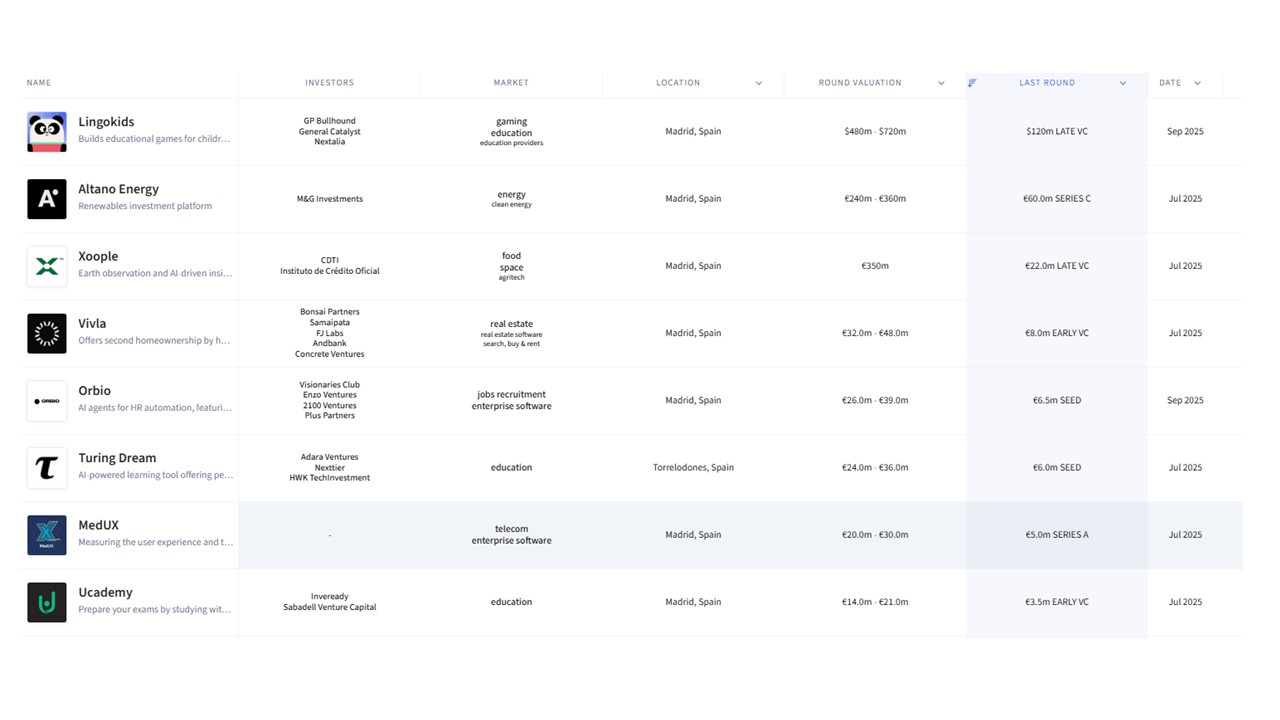

Las operaciones más destacadas del trimestre son, además de Lingokids, las de Altano (60 M€) y Xoople (22 M€) en los sectores de educación, energía y espacio/agroalimentación, respectivamente.

Evolución anual de la inversión

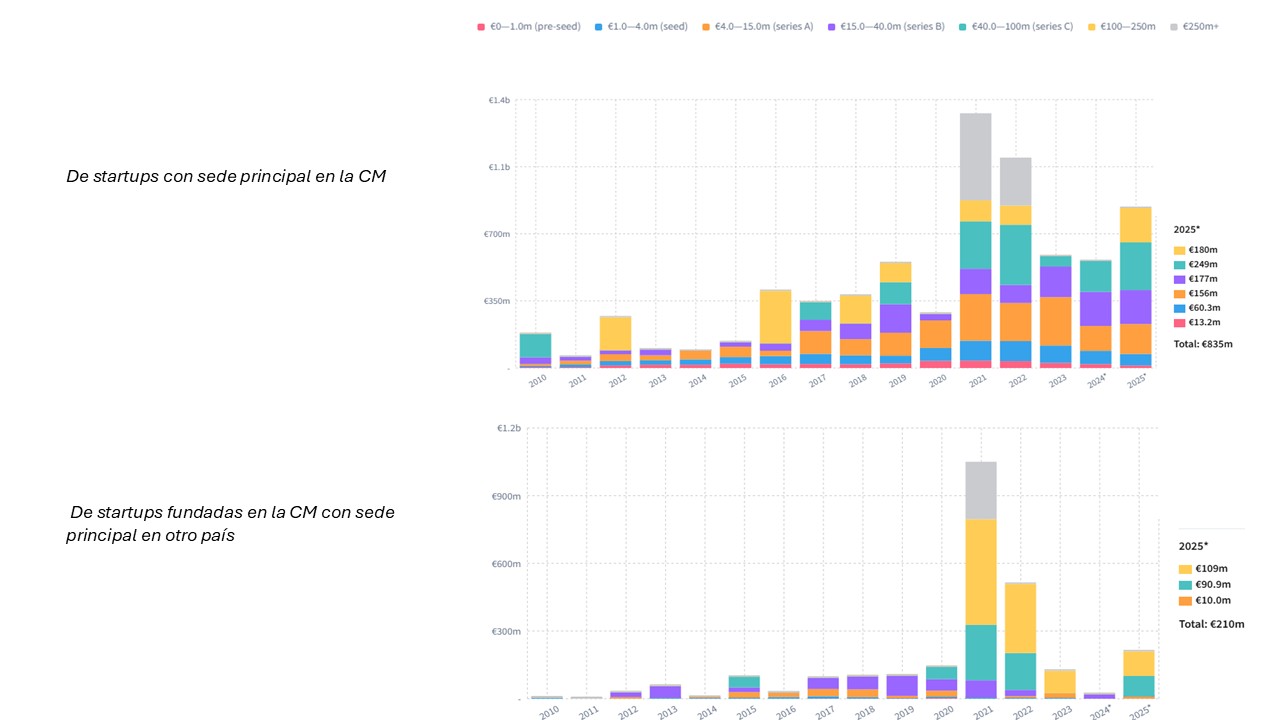

En los tres primeros trimestres de 2025, las startups fundadas en la Comunidad de Madrid o con sede principal en la región han levantado 1.000 M€, ocupando la primera posición nacional con más del 40%. Estos datos son similares para las empresas con sede principal en la región, con 835 M€ y un 38% del total nacional.

Este importe de inversión total representa un 172% de la inversión en todo 2024, o un 149% si se tienen en cuenta únicamente las inversiones en startups con sede en la región.

A falta de conocer los datos del último trimestre, si se excluyen las megarrondas de más de 250 M€, la inversión anual en startups fundadas en la región con sede principal fuera de la región ocupan la tercera posición de la serie histórica. Restringiendo el análisis a las inversiones en startups con sede principal en la región, en el tercer trimestre ya se alcanzan los máximos históricos anuales de 2021 y 2022.

Evolución de la inversión anual en la Comunidad de Madrid hasta el tercer trimestre de 2025

Fuente: Plataforma de Startup Radar madri+d en Dealroom: startups con sede principal en la CM o fundadas en la CM y con sede en otro país.

En relación con la inversión acumulada desde 2021, Madrid también ocupa la primera posición nacional, tanto en número de rondas de menos de 15M$ (startup) como de rondas con un importe entre 15 y 100 M$ (breakout) y de más de 100 M$ (scaleup), con 1300 M$, 1200 M$ y 2300 M$ respectivamente.

En el crecimiento de la inversión en 2025 tienen especial impacto las tres megarrondas de más de 100 M$ (Auro Travel, Lingokids y Job & Talent) que representan el 33% de la inversión total anual. El aumento del tamaño promedio de la inversión va acompañado de una disminución del número de rondas en 2025 hasta la fecha, que son el 79% del número de rondas en el mismo periodo de 2024, debido sobre todo a la disminución de las rondas pre-semilla de menos de 1M€. Como resultado, el importe medio de las rondas en la Comunidad de Madrid ha aumentado hasta la fecha en un 260%, de 3,3 M€ a 8,7M€, respecto a 2024.

Este impacto es similar en el conjunto de España, donde también se reducen las rondas pre-semilla y seis megarrondas, tres de ellas las mencionadas en la Comunidad de Madrid, representan el 37% de la inversión total anual.

Ademas de las mencionadas tres megarrondas, Altano Energy y Xoople, otras operaciones destacadas en 2025 son las de Playtomic (60 M€), Xcalibur (55 M€), Myinvestor (30 M€), Cartagon.ai (30 M€) y Libeen (25 M€).

Tipos de inversores

En el tercer trimestre de 2025 han destacado especialmente los inversores corporativos como Uber, Santander, Intel, Samsung, etc, con más de un tercio de la inversión total.

Fuente: Plataforma de Startup Radar madri+d en Dealroom: Por tipo de inversor y por origen de los fondos

Además, en lo que va de año los inversores internacionales vuelven a representar porcentajes superiores al 60% de la inversión. En número, los inversores internacionales están presentes en el 30% de estas operaciones.

Comparación internacional

En términos internacionales, la inversión anual hasta la fecha en Madrid ocupa el 7º lugar europeo tras Londres, París, Munich, Berlín, Estocolmo y Cambridge. La misma posición ocupa si se tiene en cuenta el número total de empresas invertidas hasta la fecha.

Inversión en los tres primeros trimestres de 2025 en los principales Hubs europeos

Fuente: Dealroom

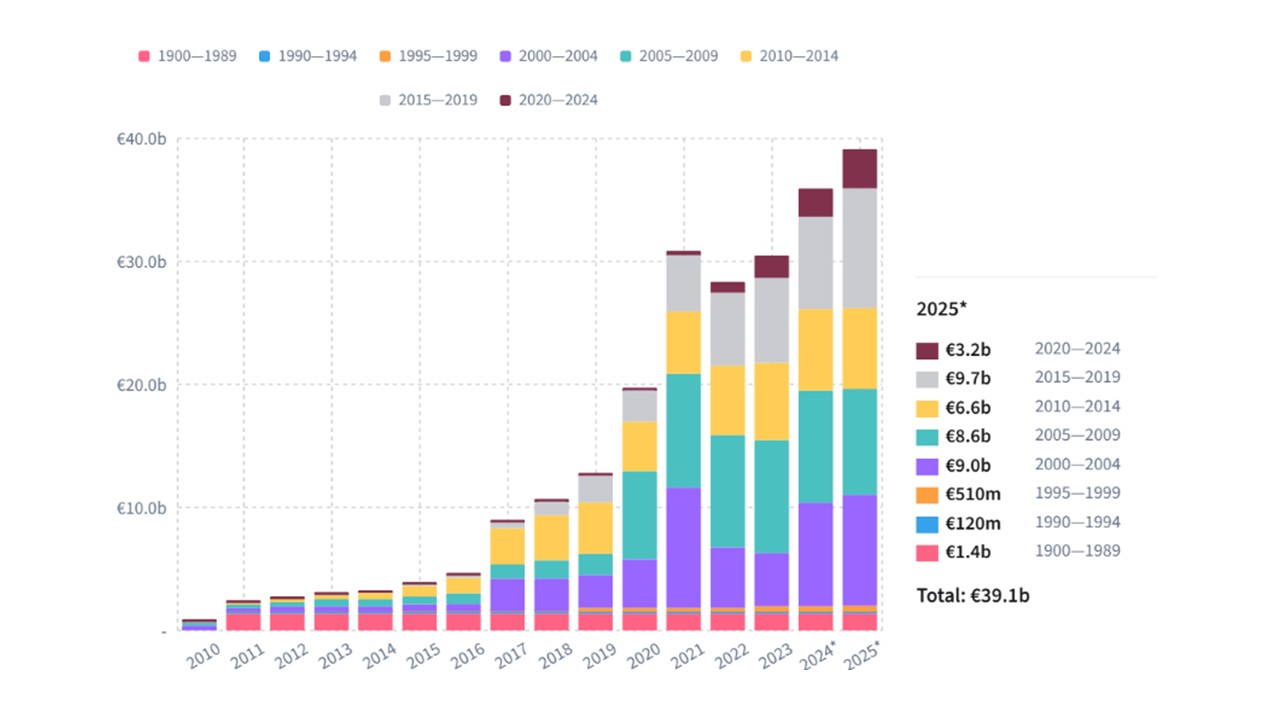

Valoración del ecosistema

De acuerdo con el ranking internacional Global Champions de Dealroom, el valor empresarial combinado del ecosistema madrileño de empresas tecnológicas (44.000 M€) es el mayor a nivel nacional y 14.º a nivel europeo. Si se tienen en cuenta únicamente las valoraciones basadas en las rondas más recientes de empresas con sede principal en la Comunidad de Madrid, la valoración total es de 39.100 M€, y la correspondiente a las startups con menos de 15 años de vida es de 19.500 M€.

Valoración total de las empresas con sede principal en la Comunidad de Madrid

Fuente: Plataforma de Startup Radar madri+d en Dealroom – Valoración

El crecimiento de la valoración desde 2017 (x 6,7) es el segundo en España tras el de la Comunidad Valenciana, valorado en 5.700 M€ (x 8,6).

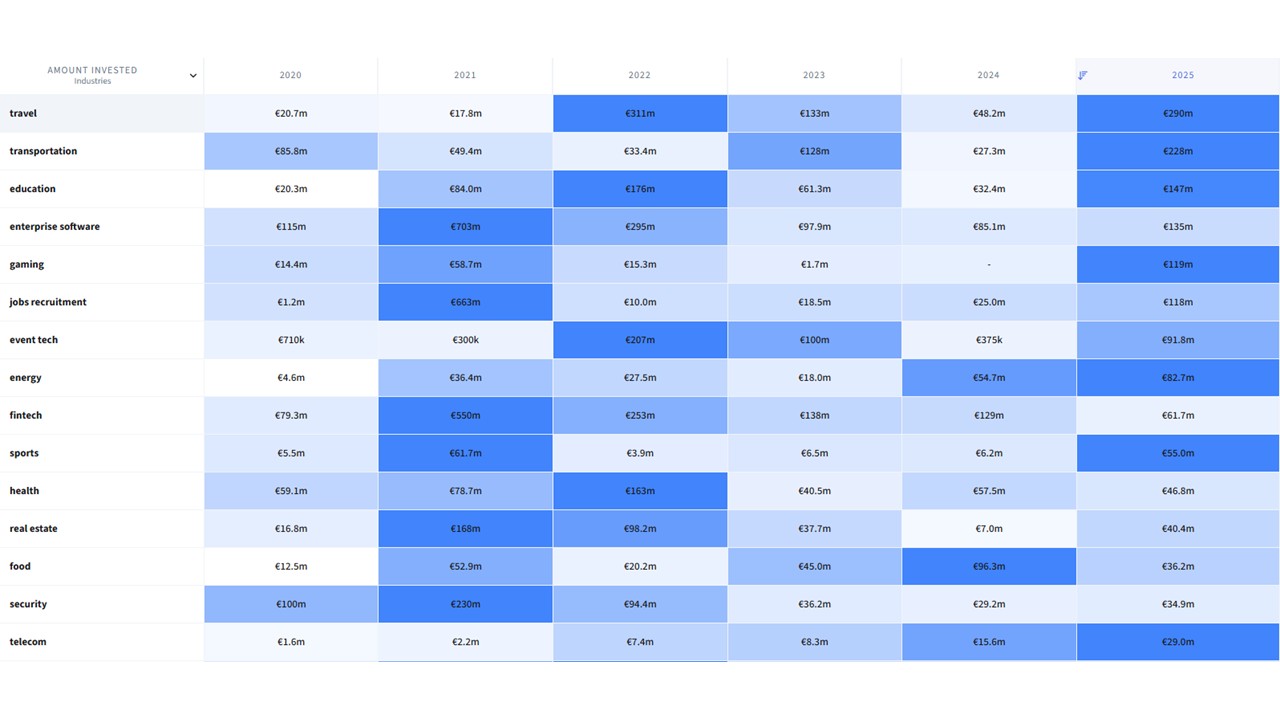

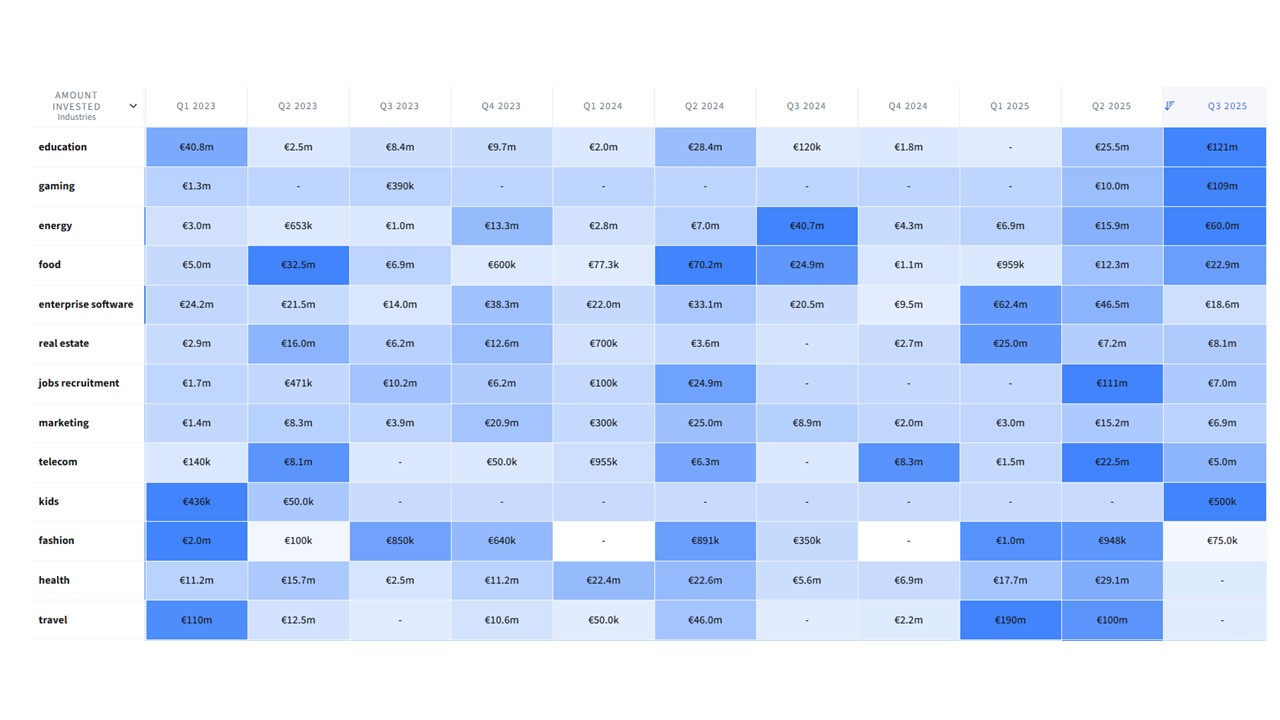

Sectores con mayores niveles de inversión

Los sectores de viajes y transporte destacan en 2025 con el 62% de la inversión anual. En el tercer trimestre destacan los sectores de educación, gaming y energía.

Inversión anualizada en los sectores con mayor nivel de inversión en 2025

Sectores con mayor nivel de inversión en Q3 2025, por trimestres

Fuente: Plataforma de Startup Radar madri+d en Dealroom: Inversión por sectores anualizada y por trimestres

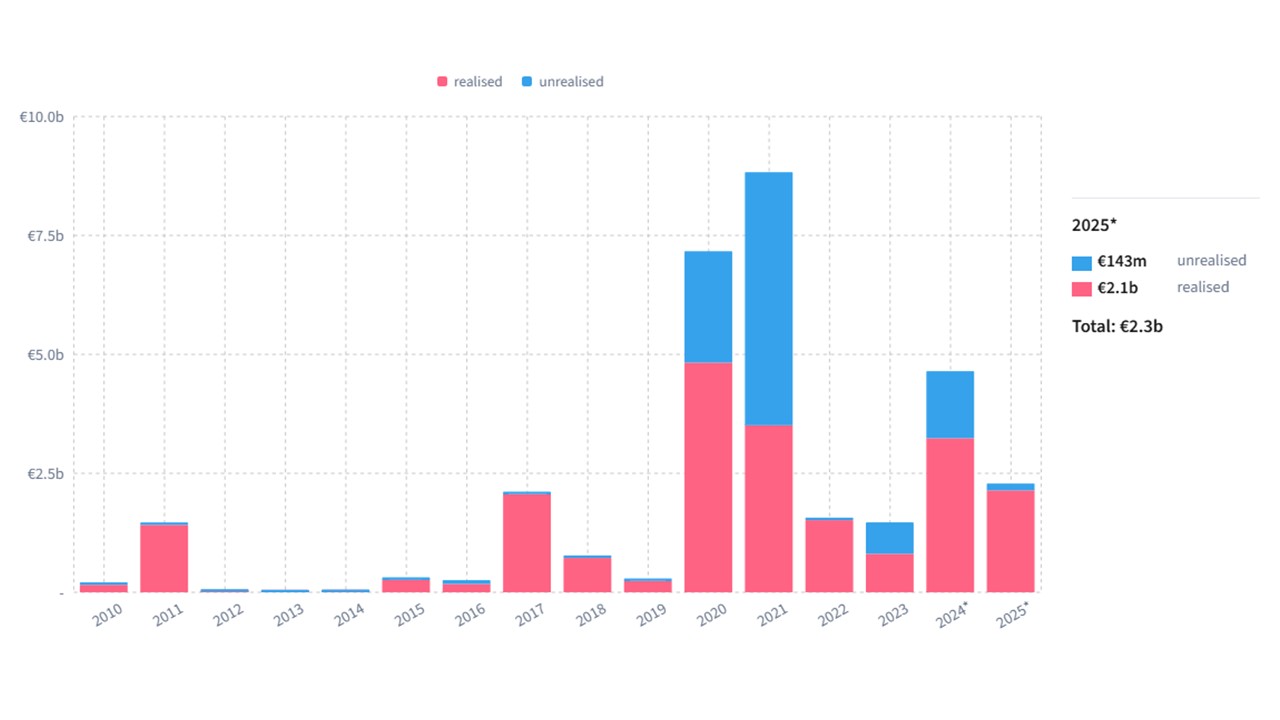

Exits

Por último, en lo que va de año, las operaciones de desinversión superiores a 100 M€ superan los 2.300 M€: Livensa Living (1.200 M€), Avatel (350 M€): Deeplabs (200 M€) y Tess Defence (107 M€). A estas operaciones se suma la adquisición de Conversia por Arraigo NW Segundo en el tercer trimestre.

De este total, los exits respaldados por Capital Riesgo suman 366 M€, un 16% del total, entre las que destacan las adquisiciones de Boopos y Trouva.

Importe de los exits en empresas tecnológicas de la Comunidad de Madrid, anualizado

Fuente: Plataforma de Startup Radar madri+d en Dealroom

Conoce las últimas noticias de inversión

En el apartado noticias en Startup Radar madri+d se puede encontrar más información sobre la actividad e inversiones en las startups de la Comunidad de Madrid.

Asimismo, las última noticias relacionadas con la inversión en startups de Madrid o realizadas por fondos con sede en la Comunidad de Madrid se pueden ser consultadas en la plataforma de Startup Radar en Dealroom.